Quartalsbericht 3. Quartal 2025

Die Macht des Stärkeren

Konjunktur und Weltwirtschaft

Es ist ziemlich beunruhigend zu sehen, wie derzeit die demokratischen Spielregeln immer wieder gebrochen werden oder wie die Unabhängigkeit der US-Wirtschaft, der amerikanischen Notenbank und der rechtlichen Institutionen durch die Regierung neu definiert wird. Kriegspolitisch und handelspolitisch gilt die Macht des Stärkeren, was die Schweiz derzeit mit dem 39-prozentigen Handelszoll auf US-Importe schmerzhaft erfahren muss.

Die Schweizer Konjunktur hat denn auch diesen Sommer spürbar an Tempo verloren. Daran Schuld ist nicht zuletzt der Aussenhandel. Nachdem die Ausfuhren bereits im Juli 2.4 Prozent gegenüber dem Vormonat abgenommen hatten, verringerten sie sich im August um weitere 1.0 Prozent. Im Vordergrund stehen natürlich die USA. Anfang August hat das Weisse Haus auf Warenimporte aus der Schweiz einen Strafzoll von 39 Prozent verhängt. Die Exporte brachen daraufhin ein. Sie sanken im August gegenüber dem Vormonat um 22.1 Prozent. Die Schweizer US-Exporte betrugen im August CHF 3.1 Mrd., das ist rund CHF 1 Mrd. weniger als vor zwölf Monaten. Der Bundesrat ringt nun um eine Einigung mit der US-Regierung, damit diese die Zölle herabsetzt. Hinzu kommt die unsichere Zukunft des Pharmageschäfts, bei welchem Strafzölle von bis zu 100 Prozent im Raum stehen.

Die Ökonomen des Prognose-Instituts BAK (Bundesamt für Konjunkturforschung) gehen davon aus, dass die US-Zölle von 39 Prozent auf Schweizer Importe nicht sehr lange gelten werden. Die Risiken scheinen dem Institut derzeit aber hoch. Die Schweiz werde wohl in den nächsten Monaten mit den USA ein Zollabkommen ähnlich zu den Konditionen der EU schliessen können, mutmassen die Experten in einer Studie. Die negativen Risiken blieben jedoch «ungewöhnlich hoch», so das Institut. Sollten die aktuellen Zölle für längere Zeit in Kraft bleiben, könnte dies die Schweiz 2026 und 2027 gegenüber der BAK-Prognose jeweils bis zu 0.3 Prozentpunkte des BIP-Wachstums kosten. Allfällige Zölle gegen den Pharmasektor sind hierbei noch nicht eingerechnet. Vorerst bestätigt indes das BAK die Prognosen für das BIP-Wachstum. So wird für 2025 weiterhin mit einem Wachstum von 1.2 Prozent gerechnet und für 2026 mit einem Plus von 0.9 Prozent.

Der Internationale Währungsfonds IWF schätzt das globale Wachstum auf 3.0 Prozent für 2025 und auf 3.1 Prozent im Jahr 2026. Gegenüber dem Weltwirtschaftsausblick vom April 2025 bedeutet dies eine marginale Aufwärtskorrektur. Dies spiegelt niedrige effektive Zollsätze im Vergleich zum April, bessere Finanzbedingungen und fiskalische Expansion in einigen wichtigen Jurisdiktionen wider.

Geldpolitik

Erstmals seit rund einem Dreivierteljahr hat die US-Notenbank im September den Leitzins gesenkt. Dieser liegt nun in der Spanne von 4.0 bis 4.25 Prozent. Viele Analysten hatten sich bereits darauf eingestellt, nachdem der Arbeitsmarkt in den Vereinigten Staaten deutlich geschwächelt hatte. US-Präsident Donald Trump hatte zudem vehement einen niedrigeren Zins verlangt – dies dürfte aber bei der jetzigen Entscheidung nur eine untergeordnete Rolle gespielt haben. Entscheidend war die Inflation, die mit knapp 3 Prozent weiterhin erhöht ist, und dies, obwohl sich der Arbeitsmarkt spürbar abkühlt. Es ist höchstwahrscheinlich, dass nun ein längerer Zinssenkungszyklus der US-Notenbank begonnen hat.

Trotz anhaltender makroökonomischer Risiken hat die Schweizerische Nationalbank (SNB) an ihrer ordentlichen Sitzung vom 25. September keine Zinssenkung vorgenommen. Angesichts des stabilen Inflationsbildes in der Schweiz und des Handelns der Europäischen Zentralbank (EZB) sind negative Zinsen aktuell nicht notwendig.

Die Europäische Zentralbank EZB hat ihre Geldpolitik erwartungsgemäss ebenfalls unverändert belassen. Die Präsidentin, Christine Lagarde, zeigte sich insgesamt gelassener hinsichtlich der Konjunkturrisiken. Sollten die Prognosen der EZB eintreffen, wäre der Zinssenkungszyklus damit abgeschlossen.

Finanz- und Kapitalmärkte

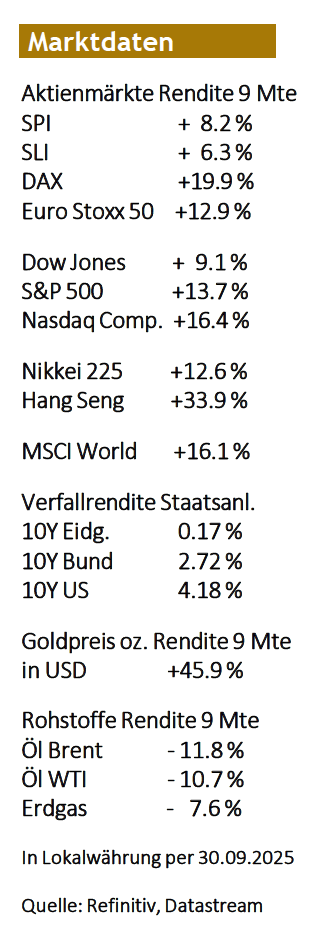

Das letzte Viertel des Jahres steht uns noch bevor. Bislang präsentierte sich der Aktienjahrgang 2025 erfreulich, sofern man die Wertentwicklungen der Börsenindizes in lokaler Währung betrachtet. Die USA haben in diesem Jahr mehr als 10 Prozent zugelegt, allerdings bleibt nach Abzug des Dollarverlustes für den CHF-Anleger ein Minus zurück. Unser Heimmarkt ist dafür in die Bresche gesprungen und weist im Swiss Performance Index ein Plus von rund 8 Prozent auf. Besonders erfreulich ist, dass die Schweizer Börse nicht auf den Zollhammer reagiert hat. Ein Grund dafür ist, dass die beiden Schweizer Börsenindizes SMI und SPI von international ausgerichteten Unternehmen dominiert sind, deren 39-prozentiger US-Handelszoll keinen grossen Effekt auf die Geschäftsverläufe hat. Am meisten betroffen sind die Klein- und mittelgrossen Unternehmen, die gar nicht börsenkotiert sind.

Die fundamentalen Treiber von Aktienkursen bleiben derzeit recht solide. Neben positiven Gewinnrevisionen der Unternehmen werden die Börsenkurse durch deren Aktienrückkäufe angetrieben, sogenannte «Share Buybacks». Im Vergleich zu 2024 sind dieses Jahr mehr Programme aktiv. Theoretisch sollte ein Aktienrückkauf zu einem steigenden Kurs und einem höheren Gewinn pro Aktie führen. Bei den Firmen ist dieser Effekt denn auch spürbar und je nach Ausbreitung massgeblich für die Entwicklung des Gesamtmarkts entscheidend.

Aktienrückkäufe sind für Unternehmen eine gängige Strategie, um Kapital an ihre Aktionäre zurückzuführen. In der Schweiz ist es nach Dividendenzahlungen das zweitbeliebteste Mittel. Dabei kauft das Unternehmen systematisch und über einen festgelegten Zeitraum eigene Aktien in einer vordefinierten Höhe am Markt zurück.

In den USA bewegen sich die Aktienrückkäufe auf Rekordhöhe. Unternehmen, die im S&P 500 gelistet sind, haben bis Jahresende Rückkäufe im Volumen von über USD 1’500 Mia. angekündigt. Dieser Wert liegt dreissig Prozent über dem Vorjahreswert, und dieser hatte bereits eine Rekordmarke erreicht.

Das Marktumfeld am Zinsmarkt bleibt weiterhin anspruchsvoll. Die Renditen von Schweizer Obligationen bleiben tief. In den letzten Wochen sind in mehreren Volkswirtschaften, darunter in den USA, Japan, Frankreich und Deutschland, die Renditen von Staatsanleihen mit langen Laufzeiten (20 bis 30 Jahre) gestiegen, während die Renditen von US-Staatsanleihen mit Laufzeiten bis zu 10 Jahren gefallen sind. Dies soll aber nicht darüber hinwegtäuschen, dass sich die Marktzinsen seit 2022 stetig nach oben bewegt haben – nur die eidgenössischen Staatsanleihen stemmen sich vehement gegen steigende Zinsen. Die Schweiz geniesst damit in einer von Instabilität und geopolitischen Unsicherheiten geprägten Zeit grosses Vertrauen. Die «Eidgenossen»-Anleihen gehören zu den wenigen Staatsanleihen, deren Renditen im Jahr 2025 auch im langen Laufzeitbereich gefallen sind.

Aktuelle Vermögensallokation

Wir bevorzugen nach wie vor Aktien in unseren Portfolios, bleiben aber selektiv in der Auswahl der einzelnen Investments und achten auf Regionalität und Themen. Wie geht es mit den von Donald Trump initiierten Zöllen weiter? Risiken für die Weltkonjunktur bleiben bestehen. Doch wir halten es für unwahrscheinlich, dass die grossen Industrieländer in eine Rezession abgleiten. Das letzte Quartal zeigt sich an den weltweiten Aktienbörsen erfahrungsgemäss oft von der positiven Seite. Wir erwarten, dass sich dieses Szenario auch in diesem Jahr – trotz geopolitischer Risiken und Handelskonflikten – wieder so abspielen könnte.

⇨ Aktien: Wir schätzen den defensiven Charakter und die attraktiven Dividendenrenditen von Schweizer Aktien und wir halten mit diesem Fokus an der Übergewichtung in Aktien fest. Die mögliche Anpassung der ungerechtfertigt hohen US-Zölle auf Schweizer Exporte bietet Aufholpotenzial.

⇨ Anleihen: Wir sind nach wie vor der Ansicht, dass Aktien attraktivere Renditen bieten als Anleihen und wir bleiben deshalb im Segment Anleihen leicht untergewichtet zugunsten von Aktien.

⇨ Rohstoffe: Aus fundamentaler Sicht ist es aufgrund der aktuellen Lage der Weltwirtschaft und des Überangebots in vielen Bereichen des Rohstoffmarktes schwierig, eine übermässig optimistische Haltung einzunehmen. Wir belassen unsere Positionierung unverändert auf leicht untergewichtet.

⇨ Gold: Die anhaltende Unsicherheit über die Auswirkungen des Handelskonflikts, die Aussichten auf tiefere US-Leitzinsen sowie die zunehmenden Angriffe des US-Präsidenten auf zentrale Institutionen geben dem Goldpreis Auftrieb. Eine Preiskorrektur vom aktuell hohen Niveau aus ist nicht ausgeschlossen und wir bleiben neutral gewichtet.

⇨ Immobilien: Die Aussichten auf ein anhaltendes Tiefzinsumfeld machen Schweizer Immobilienanlagen attraktiv. Ein überdurchschnittliches Aufgeld bei Fonds lässt uns aber bei der Bewertung neutral bleiben.