Quartalsbericht 2. Quartal 2024

Die Stimmung an der Börse hat sich aufgehellt

Konjunktur und Weltwirtschaft

Die Weltwirtschaft stabilisiert sich einer Prognose der Weltbank zufolge, trotz geopolitischer Spannungen und hoher Zinsen, erstmals seit drei Jahren wieder – allerdings auf niedrigem Niveau. Wie im vergangenen Jahr werde die Weltwirtschaft in diesem Jahr um 2.6 Prozent wachsen, teilte die Weltbank Ende Juni mit. Damit hob sie die Prognose für 2024 im Vergleich zum Januar leicht an (plus 0.2 Prozentpunkte). Für die Jahre 2025 und 2026 sagen dieselben Experten ein Wirtschaftswachstum um 2.7 Prozent voraus. Damit scheint sich die Weltwirtschaft endgültig auf eine sogenannte sanfte Landung einzustellen. Das bedeutet weniger Inflation, ohne dass es zu einer Rezession und hoher Arbeitslosigkeit kommt.

Für die Schweiz geben die Ökonomen eine etwas weniger optimistische Prognose ab. Sie rechnen im Durchschnitt mit einem Wachstum des Bruttoinlandprodukts (BIP) von 1.2 Prozent im Jahr 2024. Im März lag die Wachstumsprognose noch bei 1.1 Prozent. Derweil haben sich die Aussichten für den Arbeitsmarkt etwas eingetrübt. Statt einer Arbeitslosenquote von 2.2 Prozent erwarten die Experten für das laufende Jahr neu eine Quote von 2.3 Prozent.

Gebremst von der Talfahrt der französischen Wirtschaft, sendet der Euroraum nur noch schwache Wachstumssignale aus. Der auf einer Firmenumfrage basierende Einkaufsmanagerindex fiel im Juni um 1.4 Zähler auf 50.8 Punkte. Damit sank der Frühindikator für die Konjunktur auf den tiefsten Wert seit März, hält sich aber noch über der Wachstumsschwelle von 50 Punkten. In Deutschland verlangsamte sich das Wachstum überraschend. In Frankreich schrumpfte die Wirtschaft zum zweiten Mal hintereinander.

Die vorlaufenden US-Konjunkturindikatoren sind teils widersprüchlich, festigen aber grundsätzlich die breite Erwartungshaltung einer sanften konjunkturellen Landung in den USA. Die US-Einkaufsmanagerumfrage fiel im Juni überraschend positiv aus und war durch Verbesserungen bei den Teilindizes für Beschäftigung und Auftragseingänge breit abgestützt. Dies steht jedoch im Widerspruch zu den jüngsten harten Daten, die auf eine Verlangsamung der Konsumausgaben, insbesondere für Waren, aber auch für Restaurantbesuche, hindeuten. Insgesamt zeigen die Konjunkturdaten in letzter Zeit ein neues Bild: Lange fielen die publizierten Konjunkturzahlen – primär in den USA – meist besser aus, als von Ökonomen im Vorfeld prognostiziert. Doch seit Mitte April scheint der Wind zu drehen. Die in den USA publizierten Daten fallen in der Summe schwächer aus als erwartet.

Geldpolitik

Nach dem überraschenden Zinsschritt vom März hatte die Schweizerische Nationalbank (SNB) auch bei ihrer Juni-Sitzung die Aufmerksamkeit auf sicher. Die SNB hat sich nämlich entschieden, ihren Leitzins ein weiteres Mal um 0.25 Prozentpunkte zu senken, nachdem sie bereits im März als erste grosse Notenbank die Zinssenkungsphase eingeläutet hatte. Wie erwartet senkte die Europäische Zentralbank (EZB) die Leitzinsen im Juni ebenfalls und hat mit ihrem ersten Schritt etwas Ruhe ins Spiel gebracht. Was den weiteren Zinspfad betrifft, hielt sich die Präsidentin der EZB, Christine Lagard, bedeckt. Interessanterweise hob die EZB die Projektionen für Wachstum und Inflation für 2024 und 2025 etwas an. Dennoch erwartet der Markt, dass sie den Leitzins in diesem Jahr weiter reduzieren wird. In den USA versuchen die Investoren weiterhin, die uneinheitliche Datenlage, in Bezug auf den wahrscheinlichsten Zeitpunkt der ersten Zinssenkung der US-Notenbank, zu interpretieren. Wichtiger aber ist, dass wir uns in die richtige Richtung bewegen, und das spricht für das Potenzial einer Zinssenkung und nicht einer Zinserhöhung. Doch die US-Notenbank befindet sich in einem Dilemma: Wenn sie die hohen Zinsen beibehält, riskiert sie, dass sich die US-Wirtschaft stärker abkühlt und in eine Rezession abzurutschen droht. Wenn die Zinsen allerdings zu schnell sinken, könnte die Wirtschaft zusätzlich stimuliert werden, was unweigerlich zu höheren Inflationserwartungen führen dürfte.

Finanz- und Kapitalmärkte

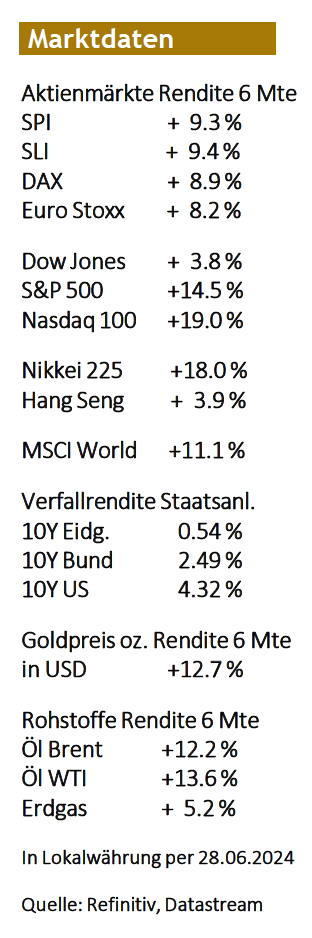

Die überraschende Ankündigung des französischen Präsidenten Emmanuel Macron, nach dem schwachen Abschneiden seiner Partei bei den Europawahlen, das Parlament aufzulösen und vorgezogene Neuwahlen auszurufen, setzte französische wie auch europäische Aktienwerte unter Druck. Bis zum 14. Juni 2024 resultierte ein Wochenverlust des französischen Leitindex (CAC 40) von 6.2 Prozent, womit auch der europäische Gesamtaktienmarkt (MSCI EMU) mit 4.1 Prozent nach unten gezogen wurde. Diese Entwicklung zeigt deutlich die Nervosität der europäischen Märkte.

Für den Swiss Market Index (SMI) zeigt sich ein Plus von 7.7 Prozent seit Jahresanfang. Den Grossteil dieses Anstiegs hat der Index im Mai verzeichnet. Damit schneidet er im Vergleich zu seinen europäischen Pendants gut ab. Während seit Jahresbeginn der deutsche Leitindex DAX nur leicht stärker zugelegt hat, hinkt etwa der französische CAC 40 mit einem Kursverlust von knapp einem Prozent klar hinterher.

Nach den überraschend starken Gewinnausweisen im ersten Quartal haben die Analysten auch ihre Gewinnschätzungen für den breiten US-Börsenindex S&P 500 für das Gesamtjahr 2024 und 2025 nach oben revidiert. In der Folge konnte auch der US-Markt bis heute eine positive Jahresperformance von 14.5 Prozent verbuchen. Allerdings entfällt ein stattlicher Teil dieses Gewinnes auf wenige grosse Technologieunternehmen, deren Aktienkurse durch überzeugende Gewinnausweise und dem zurückgekehrten Risikoappetit der Anleger stark gestiegen sind.

Die Dividendenausschüttungen 2024 liegen hinter uns. Durch die deutlich gesunkenen Zinsen haben die Dividendenzahlungen bei Aktien beträchtlich an Attraktivität gewonnen. Dividenden ein wesentlicher Bestandteil der Rendite einer Aktienanlage. Dieses Jahr wurden rekordhohe Dividenden auf Schweizer Aktien ausgeschüttet, die Dividendenrendite bewegt sich bei rund 3 Prozent. Bei unseren Portfolio-Positionen stechen beispielsweise Roche mit einer Dividendenrendite von 3.8 Prozent oder Swiss Re mit 5.6 Prozent hervor. Der alleinige Blick auf die Dividendenrendite greift bei der Auswahl von Aktien zwar zu kurz. Dennoch spricht eine stabile Ausschüttung für eine solide Bilanz und eine hohe Profitabilität, damit auch in Zeiten eines schwachen Geschäftsgangs Dividenden bezahlt werden können.

Aktuelle Vermögensallokation

Die Renditen am Geld- und Kapitalmarkt sind seit dem jüngsten Zwischenspurt Ende Mai wieder deutlich zurückgekommen. Dies ist grundsätzlich erfreulich für den Aktienmarkt und begründet auch die letzten Rekordmarken an verschiedenen Börsen. Aber fallende Zinsen sind nur die halbe Miete. Gerade angesichts der zum Teil schon hohen Bewertung vieler Indexschwergewichte sollte man die Gewinnaussichten nicht aus den Augen verlieren.

⇨ Aktien: Wir glauben zwar weiter an eine positive Marktentwicklung durch sinkende Zinsen, sind aber über die Sommermonate hinweg vorsichtig. Aufgrund der vorliegenden hohen Bewertung der Aktienmärkte und der optimistischen Erwartungen bezüglich des zukünftigen Gewinnwachstums fühlen wir uns mit einer neutralen Gewichtung der Aktienquote komfortabel.

⇨ Anleihen: Ein Zinsschritt vor Jahresende für die USA gilt als ausgemacht. Auch in der Schweiz ist eine dritte Zinssenkung möglich. Wir sehen trotzdem nur ein begrenztes Potenzial bei Anleihen und bleiben neutral gewichtet.

⇨ Rohstoffe: Uns erscheint die globale Konjunkturlage und die wirtschaftliche Situation in China zu fragil, um für Rohstoffe optimistisch zu werden und wir bleiben leicht untergewichtet.

⇨ Gold: Da zeitnahe Leitzinssenkungen in den USA aufgrund der hartnäckigen Inflation in die Ferne gerückt sind, bleiben die Opportunitätskosten der Goldanlage weiterhin erhöht und dürfte für eine Seitwärtsbewegung bei Gold sorgen. Bis die Zinswende näher rückt, bleiben wir bei Gold leicht untergewichtet positioniert.

⇨ Immobilien: Der Aufpreis (Agio) auf Schweizer Immobilienfonds ist durch den Wertzuwachs seit Jahresanfang spürbar gestiegen. Wir rechnen weiterhin mit einer guten Kursentwicklung, bleiben aber neutral positioniert.