Quartalsbericht 1. Quartal 2026

Die Finanzmärkte im Bann der Nahost-Krise

Konjunktur und Weltwirtschaft

Die Welt ist nicht mehr die alte. Krisen, Konflikte und Kriege reihen sich aneinander. Statt Globalisierung sehen wir eine verstärkte Blockbildung, statt Freihandel und grenzüberschreitender Partnerschaften werden kritische Rohstoffe gehortet. Systemrelevante Infrastruktureinrichtungen wie Häfen, Stromversorgung oder Telekommunikationsnetze werden vor ausländischem Zugriff staatlich geschützt. Mit dem eskalierenden Nahostkrieg verstärken die Staaten ihre Anstrengungen zusätzlich.

Bis zur Mitte des ersten Quartals 2026 war die Weltwirtschaft noch in Ordnung. Die ersten zwei Monate des Jahres waren einerseits von überwiegend positiven Konjunktur- und Inflationsdaten in den USA geprägt. Eine Stabilisierung am US-Arbeitsmarkt und ein nur geringer Anstieg der US-Konsumentenpreise andererseits hielten die Hoffnung auf zwei weitere Zinssenkungen seitens des Fed in diesem Jahr aufrecht.

Doch mit dem Ausbruch der Krise im Nahen Osten Ende Februar änderte sich alles: Der Transmissionsmechanismus des Krieges im Iran auf die Wirtschaft und die Finanzmärkte erfolgt, wie bei Konflikten im Nahen Osten üblich, über die Entwicklung der Öl- und Gaspreise. Nebst dem Preisanstieg ist vor allem die Dauer der Phase mit erhöhten Preisen entscheidend für die Auswirkungen auf Inflation, Zinsen, Wirtschaft und die Finanzmärkte. Durch die Sperrung der wichtigen Strasse von Hormus gelangt ein Fünftel der weltweiten Öl- und Flüssigerdgas-Exportmengen nicht in den Welthandel, damit fehlen pro Tag 11 Millionen Fass Öl am globalen Ölmarkt. In der Folge explodierten die Preise für Öl und Gas und legten zeitweise um bis zu 50 Prozent zu. Dabei erreichte das Rohöl der US-Sorte WTI knapp die 100-Dollar-Marke (2022 kletterten die Ölpreise nach Ausbruch des Ukraine-Kriegs auf USD 120 pro Fass).

Die Neuordnung der US-Zollpolitik sowie der Krieg der Vereinigten Staaten und Israels gegen den Iran prägen auch die aktuelle Frühjahrs-Konjunkturprognose des KOF, der Konjunkturforschungsstelle der ETH. Unter der Annahme begrenzter wirtschaftlicher Folgen für die Schweiz erwartet das KOF-Institut für 2026 ein reales Bruttoinlandprodukt-Wachstum von 1.0 Prozent, für 2027 von 1.7 Prozent. Bei dauerhaft um 30 Prozent höheren Ölpreisen fiele das BIP Ende 2027 um 0.6 Prozent tiefer aus als in der Basisprognose.

Geldpolitik

An ihrer März-Sitzung entschied die US-Notenbank Fed zwar wie erwartet, erneut den Leitzins nicht zu ändern. Aber der Fed-Chef Jerome Powell machte klar, dass eine Zinssenkung nur dann infrage käme, wenn sich die Kerninflation Richtung Zielrate bewegen würde. Anstelle der zuvor noch erwarteten zwei Zinssenkungen für dieses Jahr rechnen die Märkte nun mit unveränderten Leitzinsen. Die US-Notenbank Fed setzt denn auch den Tenor für andere Zentralbanken. Sowohl die Bank of China, als auch die Schweizerische Nationalbank, die Bank of England sowie die Europäische Zentralbank hielten ihre Leitzinsen unverändert, wiesen allerdings auf eine erhöhte Unsicherheit in Bezug auf Wachstum und Inflation hin.

Die Preise für Öl und Gas sind mit dem Krieg im Nahen Osten kräftig angestiegen und haben die Angst vor Inflation erneut angefacht. Die kurzfristigen Inflationserwartungen in den USA und der Eurozone haben sich an den Terminmärkten bereits erhöht. Für die Eurozone sind sie für die nächsten zwei Jahre von 1.8 auf 2.6 Prozent gestiegen. Auch die Währungshüter im Euroraum blicken alarmiert auf die steigenden Notierungen für Öl und Gas in Europa. Noch dürfte es jedoch zu früh sein, dass der Rat der Europäischen Zentralbank (EZB) sich zu einer Zinserhöhung gezwungen sieht. Denn klassischerweise können sie mit Zinserhöhungen wenig gegen einen Inflationsschub bei den Energiepreisen ausrichten, ohne dabei die Wirtschaft abzubremsen.

Finanz- und Kapitalmärkte

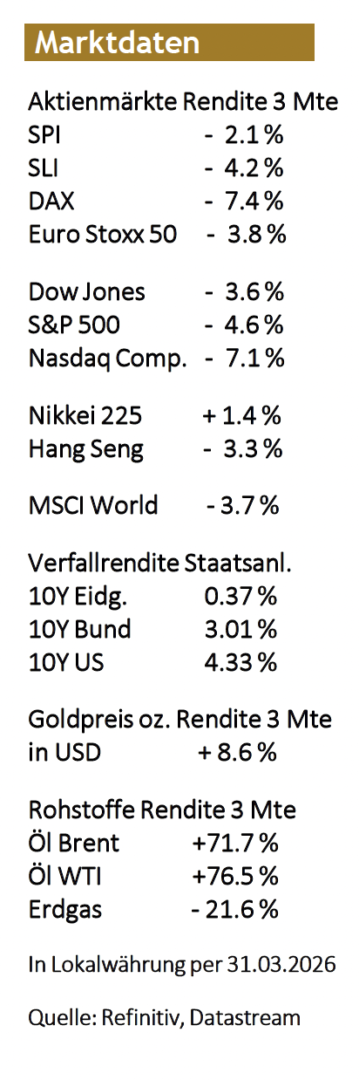

Die Anleger konnten den soliden Jahresstart an den Aktienmärkten nur kurz geniessen. Die Aufwärtsentwicklung an den Finanzmärkten wurde Anfang März abrupt gestoppt, als Israel und die USA am 28. Februar 2026 koordinierte Luftangriffe auf Ziele im Iran starteten. Der Konflikt zwischen den USA und dem Iran hat an den Finanzmärkten zu erheblicher Unsicherheit geführt. Während die globalen Aktienmärkte mit breiten Kursverlusten belastet worden sind, ist der Ölpreis deutlich, auf zeitweise über USD 100 je Fass, angestiegen. Die globalen Aktienindizes wurden vom Nahostkrieg unterschiedlich in Mitleidenschaft gezogen. Stark exponiert bleiben die europäischen Börsen, an denen sich die Risiken einer Konjunktureintrübung und steigender Energiekosten besonders deutlich niederschlagen. Gegenüber des Schlusskurses vom 27. Februar notieren der Schweizer Leitindex SMI und sein deutsches Pendant Dax nach vier Handelswochen um über 10 Prozent niedriger. Solider zeigen sich die US-Aktienmärkte, die im Vergleich zu vor dem Kriegsbeginn weniger als 5 Prozent verlieren.

Das Ausmass der Korrektur sollte im Kontext der vorangegangenen Börsenperformance betrachtet werden: Nach den Handelsturbulenzen vom vergangenen April verzeichneten viele Indizes deutliche Gewinne. Im Zwölfmonatsvergleich, also inklusive des Rücksetzers nach dem «Liberation Day», notieren viele Börsenbarometer weiterhin klar im Plus.

Gold gilt als Schutz für Anleger in Krisenzeiten. Dennoch rauscht der Preis nach Angriffen auf den Iran in die Tiefe. Das ist bemerkenswert, weil Gold als «sicherer Hafen» in Krisenzeiten genutzt wird. Doch in der aktuellen Krise funktioniert dieser Mechanismus bislang nicht. Der Hauptgrund dafür ist die Angst vor höheren Zinsen. Die Energiepreise sind durch die weitgehende Blockade der Strasse von Hormus und die Angriffe des Iran auf Raffinerien, Treibstofftanks und Förderanlagen in benachbarten Golfstaaten kräftig gestiegen. Die hohen Energiepreise könnten die Inflation befeuern. Dagegen dürften Notenbanken weltweit mit höheren Zinsen gegensteuern und diese Aussicht belastet den Goldpreis. Das Edelmetall wirft keine Zinsen ab, höhere Zinsen machen es im Vergleich zu anderen Anlageformen also unattraktiver.

Aktuelle Vermögensallokation

In unserem Hauptszenario gehen wir nach wie vor von einem zeitlich eingeschränkten Konflikt aus. Solange allerdings nicht klar ist, wann die Strasse von Hormus geöffnet werden wird, dürfte der Druck auf das Öl und die Aktienmärkte anhalten. Bei einem nachhaltigen Rückgang des Erdölpreises werden wir wohl eine schnelle Erholung der Finanzmärkte sehen. Wir bleiben unserer Anlagestrategie treu und warten ab – gleichwohl beobachten wir die Märkte und handeln, wenn nötig.

⇨ Aktien: Die Aktienmärkte bewegen sich im Spannungsfeld zwischen soliden makroökonomischen Rahmendaten, welche Risikoanlagen eigentlich schützen, und den unberechenbaren geopolitischen Gefahren. Sollte jedoch zeitnah ein diplomatischer Ausweg gefunden oder ein Ende der Kampfhandlungen beschlossen werden, könnten sich die Risiken ebenso schnell wieder verflüchtigen. Wir halten an unserer Überzeugung von leicht übergewichten in Aktien fest.

⇨ Anleihen: Mit dem Ölpreisschock kletterten die Renditen von Anleihen nach oben. Aufgrund der aber nur marginal höheren Zinsen bleiben wir in Anleihen weiterhin untergewichtet positioniert.

⇨ Rohstoffe: Die weitere Energiepreisentwicklung ist schwierig zu prognostizieren. Wir gehen von einer mittelfristigen Normalisierung der Öl- und Gaspreise und damit, angebotsbedingt, niedrigeren Kursen aus. Wir bleiben dem Rohstoffmarkt fern und sind leicht untergewichtet investiert.

⇨ Gold: Die geopolitische Krise mit gestiegenen Inflationserwartungen wirkt sich negativ auf den Goldpreis aus. Wir bleiben bei unserer neutralen Haltung und würden erst bei tieferen Kursen unsere Meinung ändern.

⇨ Immobilien: Die jüngsten Zahlen von Schweizer Immobilienfonds bestätigen eine solide Geschäftsentwicklung mit stabilen Ausschüttungen und tiefen Leerstands- und Ausfallquoten. Kurzfristig ermöglicht das leicht gestiegene Zinsniveau eine gute Kaufgelegenheit in Schweizer Immobilienfonds. Unsere Einstufung lautet weiterhin neutral.