Quartalsbericht 1. Quartal 2025

Derzeit passiert in wenigen Tagen, was sonst in Jahrzehnten geschieht

Konjunktur und Weltwirtschaft

Ein dynamisches erstes Quartal liegt hinter uns. So verschärften die USA ihren Kurs in der Handelspolitik und Donald Trump unterzeichnete Anordnungen für Zölle auf Waren aus diversen Ländern. Des Weiteren haben die Nato-Mitglieder erkennen müssen, dass die europäischen Staaten selbst für Sicherheit in Europa sorgen sollten. Und es gab eine spektakuläre «Whatever-it-takes»-Rede von Friedrich Merz, dem wahrscheinlich nächsten Kanzler Deutschlands. Die zwei möglichen Regierungsparteien Union und SPD haben sich vor Beginn ihrer Regierungszeit auf ein gigantisches Aufrüstungs- und Investitionspaket samt einer Lockerung der Schuldenbremse verständigt.

Meint es Donald Trump ernst mit seinen Zöllen, oder sind sie nur Verhandlungstaktik? Das ist die grosse Frage, die derzeit die Unternehmen bewegt. Es fällt einem schwer, den Überblick in der Zolldiskussion zu behalten. Entscheide über Zölle von heute werden zwei Tage später bereits wieder rückgängig gemacht oder angepasst. Planungssicherheit ist derzeit nicht vorhanden.

Ein Spiegelbild der grossen Verunsicherung durch die erratische Politik der Trump-Administration ist der starke Einbruch des US-Konsumvertrauens. In der Regel reagieren die privaten Konsumausgaben mit etwas Zeitverzögerung ähnlich auf die Entwicklung des Konsumentenvertrauens. Die Stimmung der US-Verbraucher hat sich Anfang März weiter stark eingetrübt. Der Stimmungsindex der Universität Michigan fiel nach vorläufigen Angaben von 64.7 auf 57.9 Punkte und damit auf den tiefsten Stand seit November 2022. Auch die Aussichten für die eigenen Haushaltsfinanzen wurden so pessimistisch beurteilt wie seit über 25 Jahren nicht mehr.

Auch in der Schweiz macht sich zunehmend Verunsicherung breit. Die Ökonomen des Bundes haben ihre Vorhersagen für das Wirtschaftswachstum leicht gesenkt. Für 2025 prognostiziert die Expertengruppe des Bundes nur noch ein Wachstum des realen Bruttoinlandprodukts von 1.4 Prozent. Bislang waren die Experten von 1.5 Prozent ausgegangen. Ebenfalls etwas vorsichtiger fällt die Prognose für 2026 aus. Neu erwarten die Bundesökonomen ein Wachstum von 1.6 Prozent – im Dezember hatten sie noch ein Plus von 1.7 Prozent vorhergesagt.

Obwohl derzeit das ökonomische Abwärtsrisiko dominiert, könnten sich die Weltnachfrage und die Konjunktur in den USA und in Europa günstiger entwickeln als aktuell erwartet, dies etwa im Zuge eines umfangreichen Fiskalstimulus, wie er derzeit in Deutschland geplant ist. Sollte ein eskalierender globaler Handelskrieg ausbleiben, würde die Weltwirtschaft ein klares Aufwärtspotenzial zeigen.

Geldpolitik

Die US-Notenbank Fed hält den Leitzins stabil. Er liegt weiterhin in der Spanne zwischen 4.25 und 4.5 Prozent. Auf diesem Niveau befindet sich der Leitzins seit letztem Dezember, bereits bei der Sitzung im Januar hatte die Federal Reserve den Leitzins nicht angetastet. Die Entscheidung fällt vor dem Hintergrund von US-Präsident Donald Trumps aggressiver Zollpolitik, welche die Inflation wieder in die Höhe treiben könnte. Für dieses Jahr rechnen die Notenbanker mit einer Teuerungsrate von durchschnittlich 2.7 Prozent – damit ist sie etwas höher als bisher angenommen. Das Fed rechnet für 2025 im Mittel mit einem Leitzins von 3.9 Prozent. Das deutet auf zwei kleine Zinsschritte in diesem Jahr hin. Die Aufgabe des Fed ist es, die Inflation im Zaum zu halten. Sie strebt eine Teuerungsrate von 2 Prozent an.

Anders präsentiert sich das Bild in der Schweiz. «Dies war die letzte Zinssenkung der Schweizerischen Nationalbank in diesem Jahr», so hört man von Experten nach der Zinssenkung von Ende März. Begründet wird die Aussage mit möglichen Aufwärtstendenzen des Inflationsprofils. Die jüngste Leitzinssenkung – die fünfte in Folge – wurde vom Markt erwartet, nachdem die Teuerung auf einen Tiefstwert von 0.3 Prozent gefallen war und die US-Handelspolitik den Wachstumsausblick dämpfte.

Finanz- und Kapitalmärkte

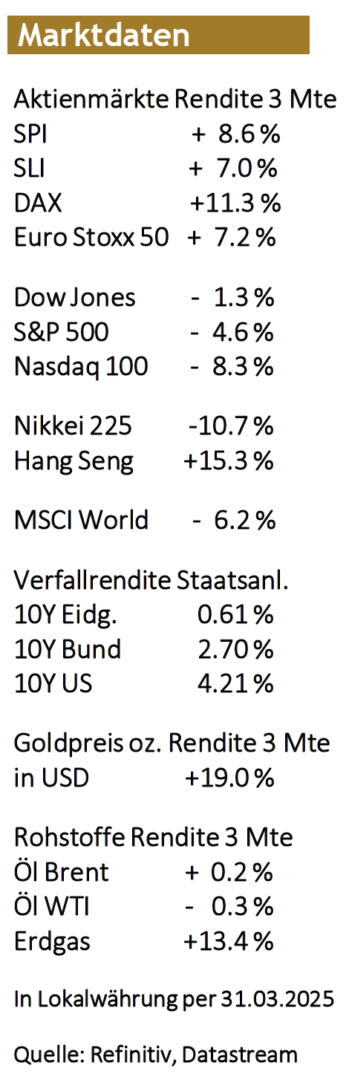

Nach einem starken Jahr 2024 starteten die Aktienmärkte deutlich positiv ins 2025. Trumps Rückkehr und seine «America First»-Politik stützten US-Titel, während sich Europa und die Schweiz dank tieferer Bewertungen noch besser entwickelten. Positive Konjunkturdaten und eine starke Berichtssaison festigten das Anlegervertrauen. Die Ergebnisse für das vierte Quartal 2024 übertrafen die Erwartungen und zeigten eine breitere Gewinnverteilung – ein Zeichen anhaltender Stärke. Zugleich rückte die hohe Marktkonzentration in den Fokus, besonders nach DeepSeek aus China, welche die Dominanz der US-Tech-Giganten und bisherige Investitionen infrage stellt. Dadurch hinken US-Wachstums-Aktien dem Markt hinterher. Seit Ende Februar dominieren nun die Unsicherheit über die erratische US-Politik, die Zolldiskussion sowie die Angst vor einer Rezession in den USA die Märkte.

Grundsätzlich scheinen die Wachstumserwartungen für die USA infolge der Handels- und Zollpolitik sowie möglicher Inflationsrisiken nur kurzfristig auf die Gewinnaussichten zu drücken. Dies zeigen zumindest die aktuellen Gewinnerwartungen der Analysten.

Im Berichtsquartal fiel die Aufmerksamkeit auf Europa. Die Münchner Sicherheitskonferenz 2025 markierte tiefe Risse im transatlantischen Bündnis zwischen den USA und Europa. Donald Trumps Vizepräsident J.D. Vance brüskierte in seiner Rede auf der Konferenz die europäischen Vertreter damit, dass sich Europa inskünftig selbst um Verteidigung und Rüstung kümmern müsste. In der Folge kam es unter den EU-Politikern zu einem überraschenden Umdenken und es gab Fortschritte bei den EU-Verteidigungsausgaben, was am Aktienmarkt mit steigenden Kursen bei Rüstungsaktien honoriert wurde. In Deutschland gibt es bei Verteidigung und Infrastruktur einen riesigen Investitionsstau. Nun soll die Schuldenbremse – welche der Neuverschuldung des Bundes enge Grenzen setzt – für Ausgaben in Verteidigung, Zivilschutz, Nachrichtendienste und Cybersicherheit gelockert werden. Ausserdem wird ein Sondervermögen geschaffen, wofür die Schuldenbremse nicht gilt und welches mit Krediten bis zu 500 Milliarden Euro gefüttert wird. Daraus soll die Instandsetzung der maroden Infrastruktur wie Brücken, Energienetze, Strassen oder Schulen bezahlt werden. Die angekündigten Finanzpakete wecken die Hoffnung auf mehr Wirtschaftswachstum in Deutschland und werden an den Märkten wie ein riesiges Konjunkturprogramm gefeiert.

Bei den Zinspapieren stehen insbesondere deutsche Staatsanleihen unter Druck: Die grundsätzliche Einigung von Union und SPD bei den Sondierungen für eine mögliche schwarz-rote Koalition auf Hunderte Milliarden Euro zusätzliche Staatsschulden reichte aus, die Zinsmärkte so stark zu erschüttern wie seit Jahrzehnten nicht mehr. Nach den Investitionsankündigungen des designierten Bundeskanzlers Friedrich Merz schoss die Rendite der 10-jährigen Bundesanleihe zeitweise um 0.4 Prozentpunkte in die Höhe.

Aktuelle Vermögensallokation

Die Aufwärtsdynamik an den Aktienmärkten hat zuletzt nachgelassen. Die globale Konjunktur zeigt sich insgesamt robust, aber die regionalen Unterschiede haben weiterhin Bestand. Für Unsicherheit bei Staaten und Unternehmen sorgt die neue amerikanische Regierung mit ihrem unkonventionellen Politikstil.

⇨ Aktien: Aktuell bleiben wir bei unserer Übergewichtung von Aktien. Insbesondere auch nach der jüngsten Korrektur, durch welche die Bewertung vieler Aktien wieder attraktiver geworden ist.

⇨ Anleihen: Nach den Investitionsankündigungen der neuen deutschen Regierung stiegen zwar auch in der Schweiz die Renditen leicht. Über alle Laufzeiten hinweg betrachtet, bleiben aber die Renditen uninteressant und wir bleiben leicht untergewichtet.

⇨ Rohstoffe: China meldet eine überraschend robuste Wirtschaftsaktivität. Sollten sich die Zeichen einer Erholung mehren, dürfte der Welthandel profitieren. Wir sind in Rohstoffen noch leicht untergewichtet.

⇨ Gold: In erster Linie setzen wir Goldanlagen als Krisenschutz ein und halten das weiterhin für sinnvoll. Wir fühlen uns aktuell mit einer neutralen Gewichtung wohl.

⇨ Immobilien: Insgesamt bleiben die Perspektiven für Schweizer Immobilien positiv: Tiefe Zinsen, wachsende Bevölkerung und ein knappes Angebot stützen die Preise. In Immobilien sind wir neutral positioniert.