Quartalsbericht 1. Quartal 2024

Die Stimmung an der Börse hat sich aufgehellt

Konjunktur und Weltwirtschaft

Ein Blick auf die Weltkarte zeigt zwar kein einheitliches Bild, aber eine zunehmend robustere Weltwirtschaft. Die US-Wirtschaft erweist sich als stabil, von anderen Volkswirtschaften kann man das nicht behaupten. In Japan ist die Wirtschaft im vierten Quartal 2023 um 0.4 Prozent geschrumpft, obwohl ein Anstieg um 1.4 Prozent erwartet worden war. Damit befindet sich Japan nun offiziell in der Rezession. Auch wenn die Wirtschaft in der Eurozone knapp einer Rezession entkommen konnte, senkte die Europäische Kommission kürzlich ihre Wachstumsprognosen für 2024 drastisch von +1.2 Prozent auf +0.8 Prozent. Sie gab ausserdem bekannt, dass die Zahl der Insolvenzen im vierten Quartal um 0.6 Prozent gestiegen ist. Die US-Wirtschaft ist im 4. Quartal erneut überraschend kräftig gewachsen. Insbesondere der Privatkonsum erwies sich ein weiteres Mal als zuverlässiger und wichtiger Wachstumstreiber. Angesichts der immer noch guten Lage am Arbeitsmarkt, der steigenden Löhne und des zuletzt wieder deutlich gestiegenen Konsumentenvertrauens müssen sich die Marktteilnehmer nicht vor einer Rezession fürchten. In China scheinen die geldpolitischen Entscheidungsträger weniger bereit zu sein, umfangreiche Konjunkturpakete zu verabschieden – stattdessen setzen sie nur gelegentlich kleinere Anreize, um die angeschlagene Wirtschaft zu unterstützen. Man erwartet hier nicht so bald wesentliche politische Massnahmen. Das konstruktive Umfeld für die Finanzmärkte hat sich in dreierlei Hinsicht gefestigt. Eine Inflation um den Zielwert von 2 Prozent dämpft die Inflationsprämie bei Löhnen, sorgt für mehr Planungssicherheit und schafft Raum für Zinssenkungen durch die Notenbanken. Dadurch wird die konjunkturelle Erholung ab dem 2. Halbjahr wahrscheinlicher.

Der US-Frühindikatorindex ist im Februar zum ersten Mal seit Februar 2022 gestiegen. Sieben von zehn Einzelindikatoren verbesserten sich im Februar. Positive Impulse kamen vor allem von der Zunahme der geleisteten Arbeitsstunden im verarbeitenden Gewerbe, den verbesserten Kreditbedingungen und der gestiegenen Anzahl an Baugenehmigungen. Der Aktivitätsindikator für den Fed-Bezirk Philadelphia deutet trotz eines kleinen Rücksetzers darauf hin, dass das verarbeitende Gewerbe in der Region im März leicht gewachsen ist.

Geldpolitik

Die US-Wirtschaft steht am Scheideweg, der den weiteren Kurs der US-Notenbank Fed bestimmen wird. Die Konjunktur jenseits des Atlantiks läuft rund. Die Arbeitslosigkeit liegt mit 3.9 Prozent weiter auf tiefem Niveau und damit herrscht Vollbeschäftigung. Das Fed dürfte mit seinen Zinserhöhungen wohl am Ende sein, und der erste Schritt abwärts sollte in diesem Jahr kommen. Ging der Markt gemessen an den Terminkontrakten zu Jahresbeginn noch von bis zu sieben Zinsschritten von jeweils 0.25 Prozentpunkten abwärts aus, erwarten die Anleger nun nur noch drei Schritte bis Ende Jahr, beginnend im Juni. Die Erwartungen des Marktes an den Zinssenkungszyklus der US-Notenbank könnten sich in den kommenden Wochen jedoch nochmals ändern. Das Fed ist so oder so in einer komfortablen Situation. Etwas verworrener stellt sich die Lage in Europa dar. Wie saisonbereinigte Daten der Europäischen Zentralbank zeigen, bleibt der monatliche Anstieg der Konsumentenpreise mit 0.4 Prozent relativ hoch. Dies bedeutet auf das Jahr hochgerechnet eine Rate von mehr als 5 Prozent, und dies bereits das zweite Mal in Folge. Dabei legten insbesondere die Dienstleistungspreise kräftiger zu. Sie reagieren sehr direkt auf den steigenden Lohnzuwachs.

Seit September 2023 liegt der wichtigste Leitzins – der auf den Einlagen der Banken – bei 4.0 Prozent, was entsprechend den Zinsgipfel markiert. Eine erste Zinssenkung wird nun nicht mehr im April, sondern bestenfalls im Juni erwartet. Einmal mehr hat die Schweizerische Nationalbank (SNB) die Finanzmärkte überrascht. Während andere Währungshüter mit Zinssenkungen noch zuwarten, hat sie den Leitzins bereits jetzt reduziert.

Finanz- und Kapitalmärkte

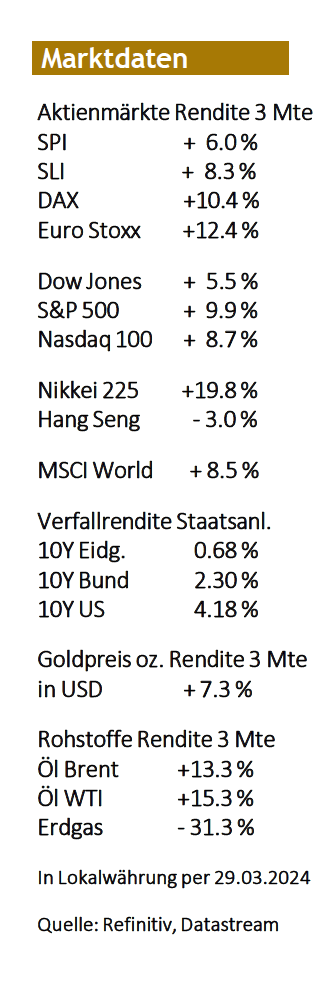

Die Erwartung eines sanften Landeanflugs der Wirtschaft gepaart mit Zinssenkungen treibt die Rally an den Aktienmärkten weiter an. Auch wenn es technische Rücksetzer gibt, zeigt der Markttrend nach oben. Der Aufschwung breitet sich in immer mehr Regionen und Sektoren aus. Gefüttert wird er von einem durchaus soliden fundamentalen Umfeld, einer allmählich an Fahrt gewinnenden Weltkonjunktur, der rückläufigen Inflation und berechtigten Hoffnungen, dass die Notenbanken die Zinsen herabsetzen. Der Technologiesektor in den USA gilt als der grosse Gewinner der neuen Ära Künstlicher Intelligenz und ist der stärkste Treiber für den S&P 500 Aktienindex. Die sieben besten US-Aktien im S&P 500 («Magnificent 7») erklären schätzungsweise 70 Prozent der diesjährigen Jahresperformance, die drei besten Aktien sogar rund 90 Prozent des US-Technologiesektors.

Die US-Berichtssaison fiel mit einem Gewinnplus von rund 7 Prozent wiederum gut aus. So standen neben Technologiewerten insbesondere Finanz- und Versicherungstitel sowie ausgewählte Zykliker in der Gunst der Anleger. Anders bei europäischen Unternehmen, die so wenige positive Überraschungen im Schlussquartal vermeldeten wie seit 2015 nicht mehr und insgesamt einen Erlösrückgang von über 8 Prozent auswiesen. Dennoch konnten auch in Europa Banken und Versicherungen am stärksten zulegen. Nach drei Monaten gehören in der Schweiz neben den genannten Branchen vor allem konjunktursensitive Titel, die von einem schwächeren Schweizer Franken profitieren, zu den Gewinnern.

Die Renditen von Schweizer Staatsanleihen und Hypothekarzinsen sind bis Ende Dezember 2023 deutlich gesunken, haben sich in der ersten Januarhälfte wieder leicht nach oben bewegt und gingen bis Mitte März 2024 seitwärts. In ihrer März-Sitzung hat nun die Schweizerische Nationalbank SNB als erste grosse Zentralbank die Zinswende eingeläutet. Die meisten Marktteilnehmer haben nicht mit einer so frühen Zinssenkung gerechnet. «Die erwartete Inflation ist erheblich niedriger, verglichen mit Dezember 2023», so begründet Nationalbankpräsident Thomas Jordan den Entscheid der SNB, den Leitzins von 1.75 auf 1.5 Prozent herabzusetzen. Die US-Notenbank Fed und die Europäische Zentralbank EZB werden voraus-sichtlich erst im Sommer die Leitzinsen senken.

Aktuelle Vermögensallokation

Allgemein hat sich die Stimmung an der Börse aufgehellt. Die Aussicht auf tiefere Zinsen, ein intaktes Konjunkturumfeld und ordentliche Jahreszahlen halten die Rally am Laufen. Insgesamt gibt es geringe Anzeichen für eine klare Übertreibung an den Aktienmärkten. Was bereits hoch bewertet ist, wirft in Zukunft tendenziell eine geringere Rendite ab. Deshalb dürfte es wenig bringen, das Portfolio jetzt stark in Aktien von KI-Profiteuren umzuschichten. Attraktiver als die grossen Technologiewerte scheint uns der breite Markt, bei dem defensive Sektoren wie Nahrungsmittel und Pharma derzeit günstig zu haben sind.

Aktien: Die Erwartung einer sanften Landung der US-Wirtschaft gepaart mit Zinssenkungen treibt die Rally an den Aktienmärkten weiter an. Wir halten an unserer leicht übergewichteten Aktienquote vorerst fest.

Anleihen: Die Schweizerische Nationalbank überraschte die Märkte an ihrer März-Sitzung und senkte die Leitzinsen um 0.25 Prozent. In den USA und in der EU wird mit einem ersten Schritt im Juni gerechnet. Wir erwarten nun eine Verschnaufpause und bleiben neutral positioniert.

Gold: Das gelbe Metall dient uns als Absicherung gegen geopolitische Risiken. Als Folge des jüngst gestiegenen Goldpreises sind wir neutral gewichtet.

Rohstoffe: Insbesondere wegen der schwachen Chinesischen Wirtschaft und deren fehlender Impulse auf die Weltkonjunktur untergewichten wir Rohstoffe leicht. Bei reinen Aktienmandaten bauen wir selektiv ein Exposure in Lithium auf.

Immobilien: Schweizer Immobilienfonds befinden sich weiter im Aufschwung. Da die Attraktivität aufgrund der gestiegenen Bewertung abgenommen hat, bleiben wir neutral positioniert.