Quartalsbericht 2. Quartal 2025

Grundprinzipien des Welthandels werden in Frage gestellt

Konjunktur und Weltwirtschaft

Die Einführung weitreichender US-Zölle und der Angriff auf einen regelbasierten Welthandel haben zunehmend Zweifel an der wirtschaftspolitische Verlässlichkeit der USA aufkommen lassen. Der protektionistische Kurs der US-Regierung stellt handelspolitische Grundsätze infrage und dürfte erhebliche Bremsspuren in der Weltwirtschaft hinterlassen.

Die dominierenden Themen der vergangenen Wochen waren solide Ergebnisse der Unternehmen zum ersten Quartal dieses Jahres und die Ankündigungen der US-Regierung bezüglich Handelsabkommen mit vielen Ländern. Zugleich sendete die US-Wirtschaft ein bemerkenswertes Signal – das Bruttoinlandprodukt der USA sank im ersten Quartal. Hier gilt es jedoch zu beachten, dass viele Unternehmen im Rahmen der Zollankündigung vorsichtig agierten, sodass diese Daten schwer zu interpretieren sind. Der US-Arbeitsmarkt zeigt sich derweil weiterhin erstaunlich robust. Allerdings deuten vorlaufende Datenquellen wie Stellenanzeigen oder Social Media Feeds auf eine bevorstehende marginale Abschwächung hin.

Obwohl es äusserst anspruchsvoll ist, die aktuellen Wirtschaftsindikatoren korrekt zu interpretieren: Die US-Regierung muss jetzt die gemachten Versprechen einlösen. Es braucht rasch umfassende und möglichst unbefristete Handelsabkommen mit den wichtigsten Handelspartnern. Die Verunsicherung ist überall gross und erschwert den Unternehmen die Planung. Viele Investitionen wurden zurückgestellt und man wartet erst einmal zu. Wie jüngste Zahlen zum US-Konsumentenvertrauen zeigen, halten sich auch diese derzeit mit Ausgaben zurück und die Konsumentenstimmung leidet unter der anhaltenden politischen Unsicherheit.

Geldpolitik

Die Entwicklungen im Nahen Osten machen die ohnehin schon komplizierte Aufgabe der US-Notenbank noch schwieriger. Bei der Sitzung der Fed im Juni beschlossen die Mitglieder einstimmig, die Zinssätze unverändert im Bereich von 4.25 Prozent bis 4.50 Prozent zu belassen. Diese Entscheidung war allgemein erwartet worden und daher nicht sonderlich bemerkenswert. Interessanter waren dagegen die aktualisierten Wirtschaftsprognosen der Fed, die eine Aufwärtskorrektur sowohl der Inflationserwartungen als auch der Arbeitslosenzahlen enthielten. Die zum Jahresende prognostizierte Inflation liegt nun bei 3 Prozent und damit deutlich über dem aktuellen Niveau von 2.4 Prozent. Die Arbeitslosenquote wird voraussichtlich von derzeit 4.2 Prozent auf 4.5 Prozent steigen und das Wirtschaftswachstum dürfte sich in diesem Jahr auf 1.4 Prozent verlangsamen. Interessanterweise scheint sich aber der Fed-Chef Jerome Powell mehr Sorgen über den Handelskrieg zu machen als über die Entwicklungen im Nahen Osten. So lauten zumindest seine Anmerkungen hinsichtlich des ungelösten Handelsstreits und den Auswirkungen auf die Inflation.

Unterdessen senkte die Schweizerische Nationalbank (SNB) den Leitzins um weitere 25 Basispunkte auf 0 Prozent. Die Entscheidung einer Senkung auf 0 Prozent war weitgehend erwartet worden. Die Schweiz steht vor ihrer ganz eigenen Herausforderung. Aufgrund ihrer stabilen wirtschaftlichen und politischen Verhältnisse wird sie von Investoren als «sicherer Hafen» empfunden, was zu anhaltenden Kapitalzuflüssen und einem entsprechenden Aufwärtsdruck auf den Schweizer Franken führt. In der Anfangsphase der US-Handelspolitik unter Trump hatte die Währung bereits mit einem deutlichen Anstieg auf die daraus resultierende Unsicherheit reagiert. In den letzten Tagen hat der Schweizer Franken angesichts der Eskalation im Nahen Osten erneut erheblich an Wert gewonnen. Neben der Zinssenkung hat die SNB auch ihre kurzfristigen Inflationsprognosen nach unten korrigiert.

Die Europäische Zentralbank (EZB) nahm inzwischen ihre achte Zinssenkung vor und senkte den Einlagensatz auf 2.0 Prozent. Betrachtet man die jüngsten Daten, so erscheint dieser Schritt gerechtfertigt, sank doch die Konsumentenpreisinflation in der Eurozone auf 1.9 Prozent und lag damit unter dem Zielwert der EZB von 2 Prozent.

Finanz- und Kapitalmärkte

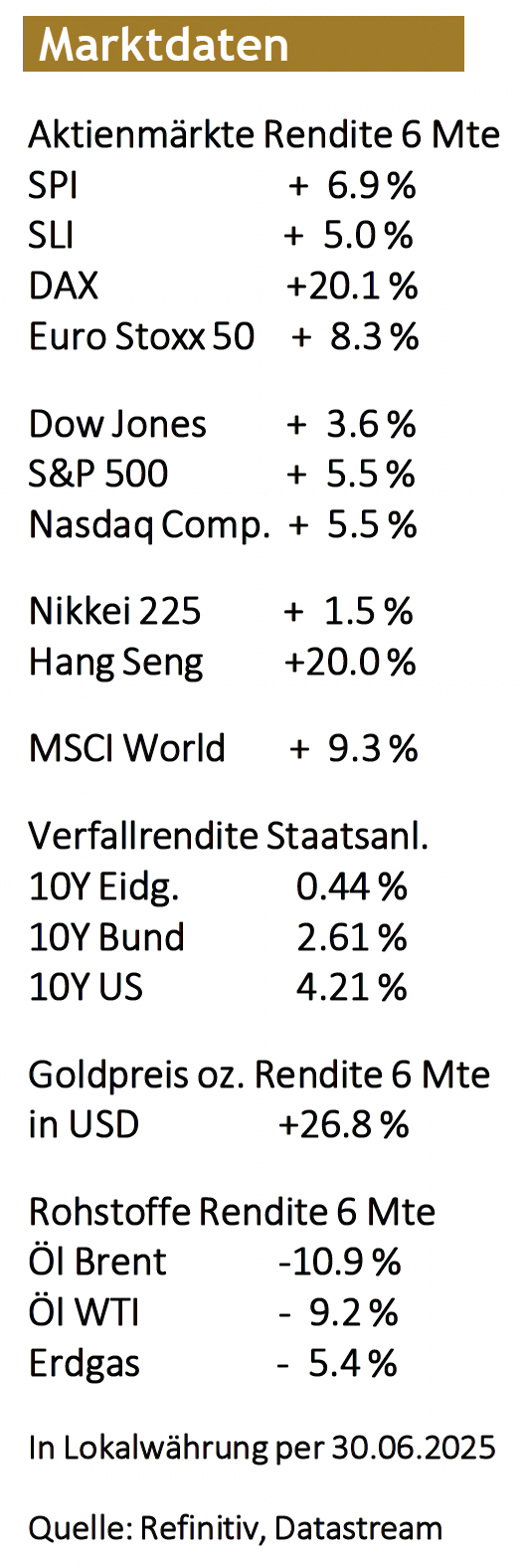

Trumps Zollankündigung im April hat die Märkte erschüttert. Die Aktienmärkte gerieten weltweit massiv unter Druck und verloren innerhalb weniger Tage teilweise mehr als 10 Prozent. Die angekündigten Zölle lagen deutlich über dem, was erwartet worden war, und hatten neben einem starken Einbruch der Aktienmärkte (die Unternehmen im S&P 500 verloren innert weniger Tage rund USD 6 Billionen an Marktwert) auch einen Ausverkauf am Anleihenmarkt zur Folge. Zweijährige US-Staatsanleihen verzeichneten einen Renditesprung von 30 Basispunkten – die grösste Bewegung innerhalb eines Tages seit 2009. Immerhin blieb die politische Führung der USA davon nicht unbeeindruckt: Nach den heftigen Marktreaktionen und den gestiegenen Risiken für die Finanzstabilität setzte sie die länderspezifischen Zusatzzölle für 90 Tage aus. Die Pause sorgte für eine Erholung an den Finanzmärkten. So reagierten die Aktienmärkte mit einer spürbaren Gegenbewegung und konnten sich bis Ende Mai wieder vom Einbruch erholen.

Der Monat Juni liess sich gut an. Die von US-Präsident Donald Trump verkündete 90-tägige Zollpause blieb bestehen. Dies gab anderen Ländern Zeit, ihre nächsten Schritte abzuwägen. Trotz einiger Neuigkeiten im Handelskrieg (z. B. Trumps Entscheidung, die Zölle auf Stahl- und Aluminiumimporten zu verdoppeln) schienen die Märkte nicht ausserordentlich beunruhigt. Stattdessen konzentrierten sie sich auf die positiven Aspekte – etwa die Tatsache, dass die USA und China sich zu einer weiteren Runde von Handelsgesprächen in London getroffen hatten. Zur Monatsmitte verschärfte der Angriff Israels auf iranische Atomanlagen die Angebotsbedenken und trieb die Rohölpreise in die Höhe. Die Märkte beobachteten unterdessen aufmerksam, ob sich die USA dem Konflikt an der Seite Israels anschliessen würden. Mit einem gezielten Schlag der US-Streitkräfte auf die Nuklearanlagen Irans wurde den Investoren dann die Antwort gegeben. Dabei blieben die Aktienmärkte erstaunlich unbeeindruckt, zumal sich ein Flächenbrand auf andere Länder im Nahen Osten hätte ausweiten können.

Der Schweizer Franken ist seinem Ruf als sicherer Hafen einmal mehr gerecht geworden. Der US-Dollar hat sich gegenüber unserer Heimwährung seit Jahresbeginn um rund 12 Prozent abgeschwächt. Damit ist der US-Dollar 2025 bislang die schwächste G10-Währung. Der Euro hingegen hat im ersten Quartal dem Schweizer Franken gegenüber Stärke gezeigt, bevor er im März die Gewinne wieder abgab. Die Wechselkursveränderung EUR/CHF liegt damit seit Jahresbeginn wieder bei etwa Null. Dennoch sah sich die SNB im März dazu veranlasst, den Leitzins auf 0.25 Prozent zu reduzieren.

Die erratische und impulsive Wirtschaftspolitik der neuen US-Regierung und die steigende US-Staatsverschuldung haben dem Vertrauen in den US-Dollar Schaden zugefügt. Der Pessimismus gegenüber der amerikanischen Währung ist auch an den Portfoliogewichten abzulesen. Die professionellen Anleger sind in der US-Währung so stark untergewichtet wie zuletzt vor zwanzig Jahren. Hinzu kommt, dass das Diversifikationsbestreben der Zentralbanken weg vom US-Dollar anhaltenden Druck auf die Währung ausübt.

Aktuelle Vermögensallokation

Geopolitische Spannungen lassen die globalen Aktienmärkte zwar etwas flattern, aber nicht abstürzen. Das Aufwärtspotenzial ist nach wie vor intakt. Während wir tendenziell von steigenden Aktienkursen ausgehen, rechnen wir in den Sommermonaten mit einer gewissen Konsolidierung oder einem kurzzeitigen Rückgang. Aber es gibt keine Alternative zu Aktien, solange die Zinsen nicht deutlich steigen.

⇨ Aktien: Wir übergewichten die Aktienquote mit Fokus auf Schweizer Qualitäts- und Dividendenwerte.

⇨ Anleihen: Die Rendite von Obligationen ist unattraktiv. Bereits jetzt rentieren Schweizer Eidgenossen Anleihen bis zu einer Laufzeit von drei Jahren negativ. Fremdwährungsrisiken vermeiden wir. Daher bleiben wir zugunsten von Aktien und Schweizer Immobilienfonds leicht untergewichtet.

⇨ Rohstoffe: Die durch den Handelskrieg bedingte Verunsicherung dürfte die globalen Wachstumsaussichten eintrüben, was die Nachfrage nach Rohstoffen belastet. Wir sind in Rohstoffen noch leicht untergewichtet.

⇨ Gold: Das gelbe Edelmetall bietet nicht nur Diversifikation, sondern auch Schutz vor wirtschaftlichen und geopolitischen Risiken. Wir bleiben weiterhin bei unserer neutralen Gewichtung.

⇨ Immobilien: Schweizer Immobilienanlagen bleiben attraktiver als CHF-Obligationen. Immobilienfonds bieten Inflationsschutz und verfügen über eine Ausschüttungsrendite um 2 Prozent. Wir bleiben neutral investiert.